Νέα ανακοίνωση εξέδωσε το Σάββατο η Ελεγκτική Υπηρεσία, απαντώντας σε ανακοινώσεις και δημοσιεύματα σχετικά με το μειωμένο ΦΠΑ πρώτης κατοικίας.

Όπως σημειώνεται, "με βάση τον νόμο του ΦΠΑ όπως ίσχυε από το 2012, την εγκύκλιο αρ. 167, και την Οδηγία 2006/112/ΕΚ, ο Έφορος Φορολογίας παράνομα και καταχρηστικά επέτρεψε χρήση του ωφελήματος από τους επενδυτές του ΚΕΠ. Η τροποποίηση που επέφερε η Βουλή το 2016 επιδείνωσε κάπως το πρόβλημα".

Αυτούσια η ανακοίνωση της Υπηρεσίας

Σε απάντηση διαφόρων ανακοινώσεων, δηλώσεων και δημοσιευμάτων σε σχέση με το μειωμένο ΦΠΑ πρώτης κατοικίας, παραθέτουμε τα πιο κάτω στοιχεία.

1. Στις 26.8.2011, στο πλαίσιο συζήτησης κυβερνητικών νομοσχεδίων για εξυγίανση της οικονομίας, η Κοινοβουλευτική Επιτροπή Οικονομικών έκρινε σκόπιμο, μέσα στο πλαίσιο της ενίσχυσης του τομέα της ανάπτυξης, να προωθήσει στην ολομέλεια της Βουλής πρόταση νόμου βουλευτών, με την οποία επεκτεινόταν το πεδίο εφαρμογής της πρόνοιας του μειωμένου συντελεστή ΦΠΑ για την απόκτηση πρώτης κατοικίας ώστε να καλύπτει τα πρώτα 200τ.μ. κατοικίας εμβαδού μέχρι 300τ.μ. (εξαιρουμένων διαφόρων βοηθητικών χώρων εμβαδού μέχρι 88τ.μ.). Στην πρόταση είχε αναφερθεί ότι τούτο θα ήταν αποδεχτό από την Ευρωπαϊκή Ένωση, όταν γίνεται στα πλαίσια εφαρμογής κοινωνικής πολιτικής. Με τη ψήφιση της πρότασης σε Νόμο θα καταργείτο ο περί Ειδικής Χορηγίας (Αγορά ή Ανέγερση Κατοικίας) Νόμος που ίσχυε από 1.5.2004 και ο οποίος κάλυπτε κατοικίες εμβαδού μέχρι 250 τ.μ. (συν βοηθητικούς χώρους εμβαδού 85τ.μ.) και αφορούσε τα πρώτα 130τ.μ. Η πρόταση νόμου ψηφίστηκε ομόφωνα σε Νόμο.

Ο Πρόεδρος της Δημοκρατίας μ. Δ. Χριστόφιας ανέπεμψε το νόμο και η αναπομπή συζητήθηκε στην Ολομέλεια της Βουλής στις 22.9.2011. Με βάση το σκεπτικό της αναπομπής «το μέτρο που έχει ψηφιστεί από τη Βουλή των Αντιπροσώπων, δεν εμπίπτει στα πιο πάνω πλαίσια εφαρμογής του κοινοτικού κεκτημένου. Οι κατοικίες μέχρι 388 τ.μ., των οποίων η αξία μπορεί να ανέλθει μέχρι και €1.000 000, δεν μπορεί να θεωρηθούν ότι εμπίπτουν στο πλαίσιο κοινωνικής πολιτικής τους Κράτους». Τελικά ο Νόμος ψηφίστηκε με μείωση του συνολικού εμβαδού από 300τ.μ. σε 275τ.μ. και δημοσιεύτηκε στην Επίσημη Εφημερίδα στις 7.10.2011 (Ν.129(Ι)/2011).

2. Στις 24.5.2012 η Βουλή ψήφισε μια σειρά μέτρων «για τόνωση της ανάπτυξης και για διασφάλιση της αναπτυξιακής πορείας της οικονομίας, με βασικούς άξονες την επίτευξη επιτυχούς δημοσιονομικής προσαρμογής, τη διατήρηση ενός ευνοϊκού φορολογικού πλαισίου για τις επιχειρήσεις, την επαρκή διοχέτευση ρευστότητας στην οικονομία και την προώθηση αναπτυξιακών έργων υψηλής προστιθέμενης αξίας». Στο πλαίσιο αυτό υπερψηφίστηκε κυβερνητικό νομοσχέδιο που σκοπό είχε την διεύρυνση του πεδίου εφαρμογής του μειωμένου συντελεστή Φόρου Προστιθέμενης Αξίας (ΦΠΑ) ύψους 5% και στην παράδοση ή ανέγερση κατοικίας που χρησιμοποιείται ή που προορίζεται να χρησιμοποιηθεί ως μόνιμος και κύριος χώρος διαμονής στη Δημοκρατία, ώστε να καλύπτει και αγορά ή ανέγερση κατοικίας και από πολίτες χωρών που δεν είναι κράτη μέλη της Ευρωπαϊκής Ένωσης (Ν.73(1)/2012).

3. Αμέσως μετά τη δημοσίευση του πιο πάνω Νόμου, η Υπηρεσία ΦΠΑ εξέδωσε εγκύκλιο (167, ημερ. 12.6.2012) με την οποία διευκρίνισε ότι «οι διατάξεις του Νόμου καλύπτουν πρόσωπα που διαμένουν στη Δημοκρατία για οποιοδήποτε χρονικό διάστημα και χρησιμοποιούν την κατοικία για την οποία υποβάλλουν δήλωση ως κύριο και μόνιμο χώρο διαμονής ενόσω βρίσκονται στη Δημοκρατία. Δεν καλύπτονται από τον Νόμο πρόσωπα που αγοράζουν ή ανεγείρουν κατοικία στη Δημοκρατία για επένδυση ή για σκοπούς μίσθωσης σε άλλα πρόσωπα ή για άσκηση οποιασδήποτε άλλης οικονομικής δραστηριότητας».

4. Χωρίς η Υπηρεσία ΦΠΑ (μετέπειτα Τμήμα Φορολογίας) να εκδώσει οποιαδήποτε άλλη εγκύκλιο, χειριζόταν τα πρόσωπα τα οποία αγόραζαν κατοικία στην Κύπρο στο πλαίσιο του Κυπριακού Επενδυτικού Προγράμματος, όπως οποιοδήποτε άλλο αλλοδαπό ο οποίος θα αγόραζε στην Κύπρο κατοικία για σκοπούς μόνιμης διαμονής. Σημειώνεται ότι με βάση τον Νόμο (Ν.73(Ι)/2012) «κατοικία σημαίνει ειδικά σχεδιασμένο και διαμορφωμένο, στεγασμένο κτίριο, το οποίο χρησιμοποιείται ή προορίζεται να χρησιμοποιηθεί από το δικαιούχο πρόσωπο ως κύριος και μόνιμος χώρος διαμονής στη Δημοκρατία».

5. Θεωρούμε προφανές ότι η κατοικία που αγοράζει ένας πολυεκατομμυριούχος επενδυτής στο πλαίσιο ενός Επενδυτικού Προγράμματος, και ο οποίος δεν εγκαθίσταται στη Δημοκρατία ώστε να χρησιμοποιεί την κατοικία για σκοπούς μόνιμης διαμονής αλλά τη χρησιμοποιεί περιστασιακά υπό τύπο εξοχικού, δεν είναι δικαιούχος του ωφελήματος αφού είναι δεδομένο και νομολογημένο ότι μία εξοχική κατοικία δεν θεωρείται κατοικία που χρησιμοποιείται ως κύριος και μόνιμος χώρος διαμονής.

Λαμβάνοντας δε επιπλέον υπόψη την Ευρωπαϊκή Οδηγία 2006/112/ΕΚ που επιτρέπει μειωμένο ΦΠΑ για πρώτη κατοικία μόνο στο πλαίσιο κοινωνικής πολιτικής, ο Έφορος Φορολογίας παράνομα και καταχρηστικά επέτρεψε χρήση του ωφελήματος από τους επενδυτές του ΚΕΠ. Αυτή είναι η θέση της Υπηρεσίας μας.

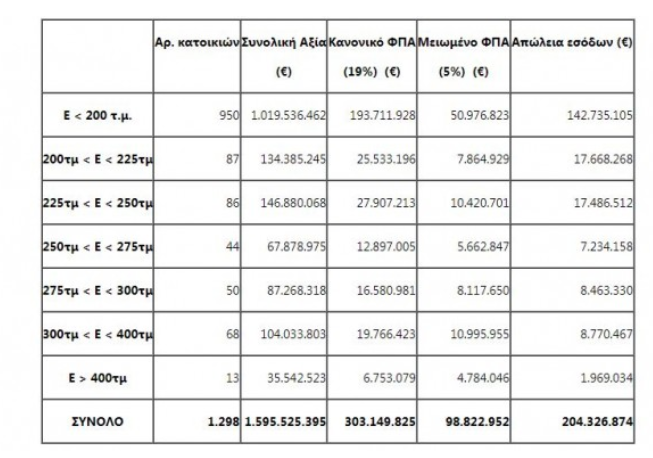

6. Ως προς την τροποποίηση που επέφερε η Βουλή το 2016 με την κατάργηση του ανωτάτου ορίου εμβαδού των 275τ.μ. που ίσχυε μέχρι τότε, η τροποποίηση αυτή επιδείνωσε κάπως το πρόβλημα. Από τον Πίνακα που έχει περιληφθεί στην Έκθεση μας, φαίνεται ότι η απώλεια για κατοικίες με εμβαδό μέχρι 275τ.μ. είναι €185,1εκ. και η απώλεια για κατοικίες με μεγαλύτερο εμβαδό είναι €19,2 εκ. (σύνολο €204,3 εκ.).

7. Συνεπώς, η αναφορά και επικέντρωση στον Νόμο του 2016 προφανώς αποτελεί παραπλάνηση.